ファクトチェックを少々 「住宅ローンについての誤解」

「年収500万円で6,000万円の一軒家(マンション)購入」

こういう説明はネットで普通に見るものですが、これはほぼウソです。

頭金を1,700万円以上入れなければ、この住宅ローンは成立しません。

年収500万円

この人の場合、

限界まで借入したとして頭金なしで組める住宅ローンは約4,500万円が限界です。

それも金融機関の考え方によるため、

金融機関によっては3,200万円程度しか貸してくれません。

さらにカーローンやキャッシングがある場合は、

住宅ローンは、まったく借りることができないことが多いようです。

ここで関係してくるのは、

「返済負担率」

という考え方です。

返済負担率というのは、

年収に対して年間どれぐらいを返済可能なのかを測る目安なのですが、

この返済負担率を超えるということは、

「日常生活ができない」

ということになるため、

返済負担率を超えての融資はできない、

というのが金融機関の原則になっています。

ここで、

「頭金をしっかりためてから家を買えばいいじゃん」

という考え方になるのですが、これ、無理です。

住宅ローンの返済年齢限界が80歳なので(80歳を超える商品もあります)、

45歳以上では35年以上ローンを組むことが原則できません。

さらに3,200万円の借り入れですら、

月々の返済額はおよそ10万円余りになりますので、

定年退職後の10~20年間毎月、10万円を収入が低い年金生活の状態で返済できるのか?

という問題にもつながります。

家は35歳までに購入するのが最もよく、頭金はあまり意識する必要はありません。

頭金1,000万円で、住宅ローンはおよそ33,000円ほど下がるもしくは、

4,200万円の物件が買えるようになるだけです。

東京都内で、中古のマンションを購入する場合、

35歳と45歳での10年間の差では、値下がりよりも値上がりの方が見込めるため、

35歳で中古のマンションなり住宅なりを購入しておいて、

定年退職後、売却して故郷に戻るという選択肢もあります。

この場合、運が良ければ売却したお金が手に入りますし、

退職金は、ほぼ丸々老後の資金として使えます。

45歳で中古のマンションなり住宅なりを購入した場合は、

定年退職後にローンの支払いが続き、

下手をすると退職金を返済に充てなければなりません。

35歳で住宅購入を決断する場合と45歳歳で住宅購入を決断する場合において、

人生でこれだけ差が出るのです。

つまり住宅ローンについてネットで言われている、

「頭金が必要」

「新築」

これは都市部においてはナンセンスであるということになります。

ここで、人口のあまり多くない地方都市で考えると、

新築というのは現実味を帯びてきます。

まず土地代が安いため、2,500万円程度で新築が手に入る場合もあり、

この場合においても、家を買うスタート時点は35歳以前が最もよく、

家賃を支払う覚悟があれば、

住宅ローンを支払いながら楽に老後の計算もたちます。

ただし、ここでも返済負担率という考え方がついて廻りますので、

無茶な住宅ローンは組めませんし、

キャッシングローンやカーローンがある場合は、月々の返済額にもよりますが、

住宅ローンはほぼ組めないと考えて差し支えありません。

ちなみに理想的と考えられる返済負担率は、

年収の20%~25%と言われ、

大目に見る場合は35%が限界と言われています。

つまり、年収500万円の場合は、35%と考えても

年間175万円の返済となりますので、1カ月当たりおよそ145,000円の返済となります。

当然ボーナス払いなどで1カ月の返済額を加減することができます。

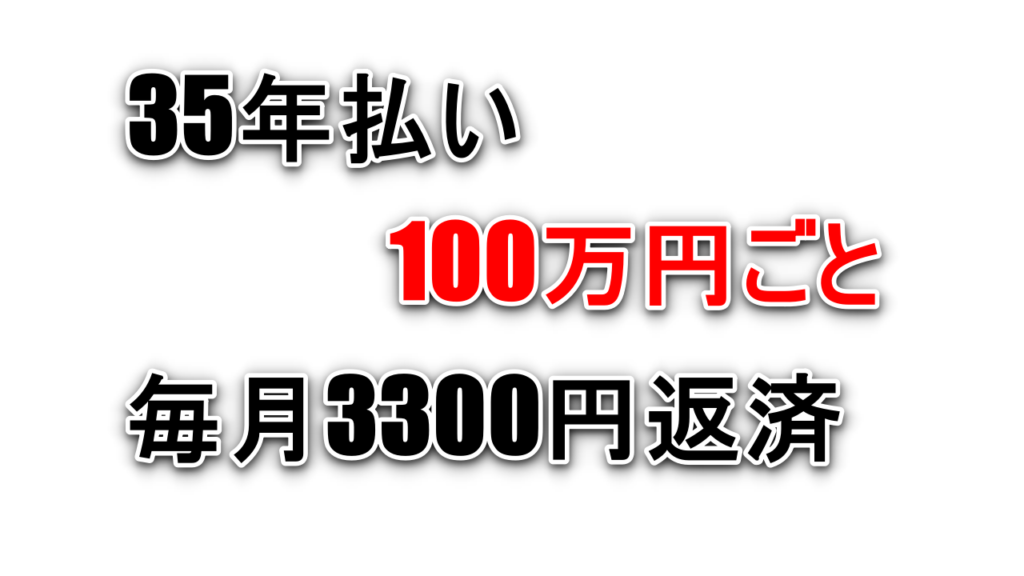

簡易計算で100万円の借入金に対する1カ月の返済額はおよそ3,300円ですので、

約4,500万円の借入ということになります。

頭書の計算の頭金1,700万円とは、諸経費の200万円を考えたものです。

この計算が頭に入っていれば、

住宅ローンについてのネットの書き込みがウソかどうかわかるようになります。

ご参考までに。